摘要:政府会计要素包括资产、负债、收入、支出、净资产和预算结余六大要素。本文详细解析了这些要素的内涵和重要性,同时探讨了针对各要素的优化策略。通过优化这些会计要素的管理和核算,可以提高政府财务管理的效率和透明度,促进政府财政的可持续发展。

本文目录导读:

本文旨在探讨政府会计的六大要素,包括资产、负债、收入、支出、净资产和预算结余,文章将概述每个要素的定义、作用及其在政府会计中的重要性,将探讨如何优化这些要素的管理,以提高政府财务管理的效率和透明度。

政府会计是反映和监督政府财政收支情况的重要手段,其六大要素构成了政府会计的基本框架,了解这些要素,对于理解政府财务管理、提高财政资金使用效率具有重要意义。

政府会计的六大要素

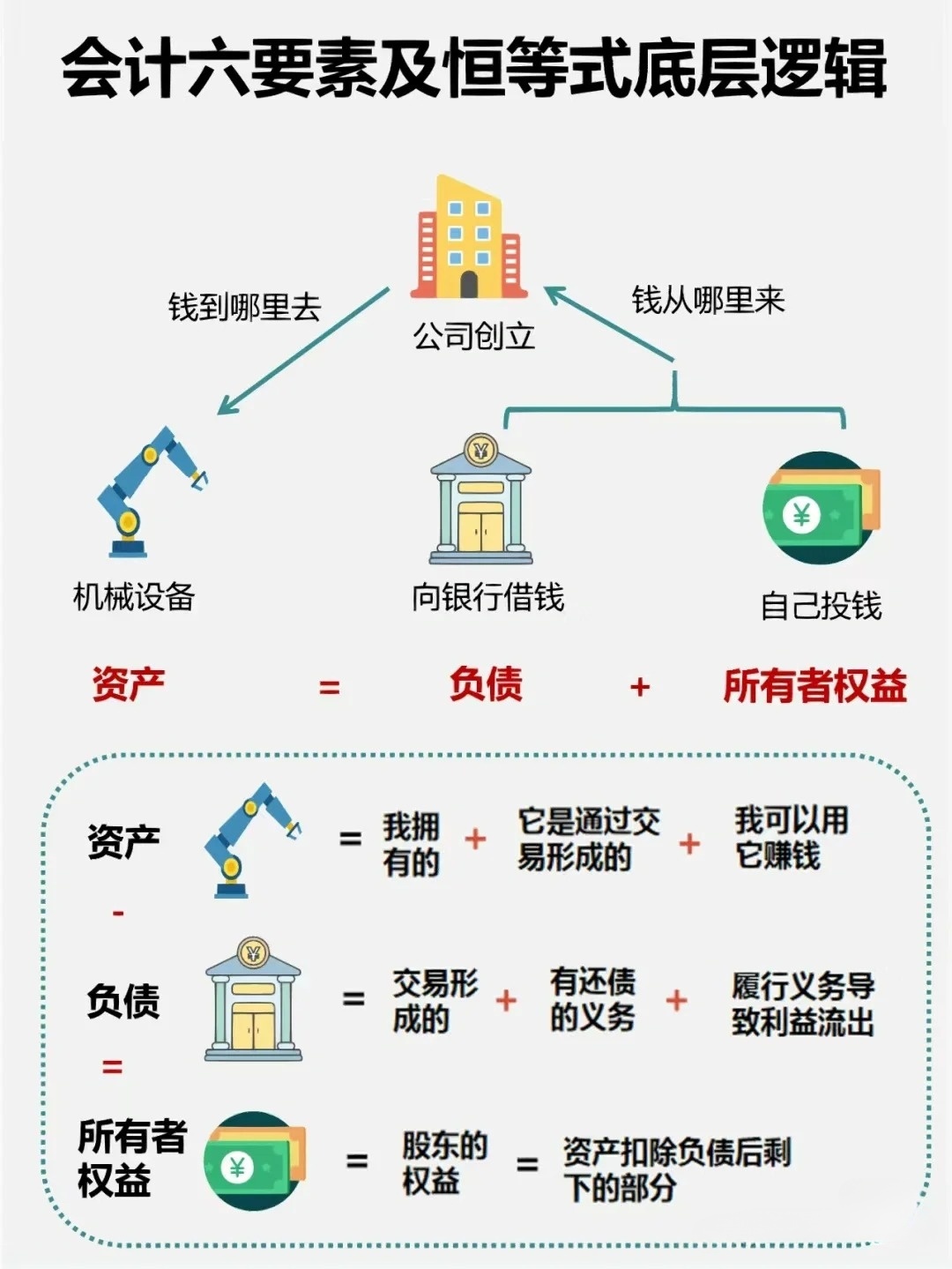

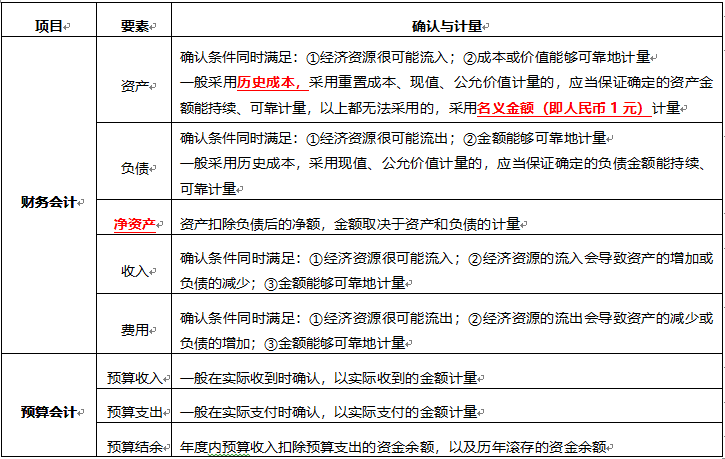

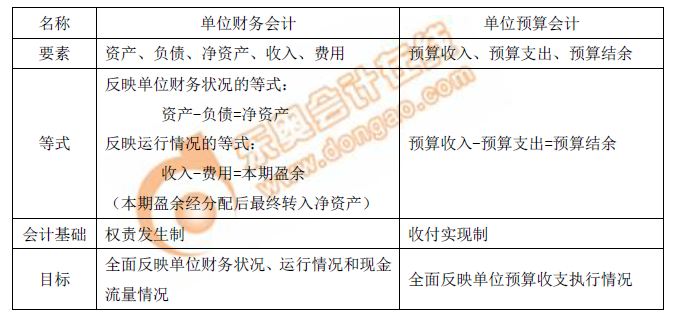

1、资产

资产是政府拥有的经济资源,包括现金、实物资产以及金融资产等,资产管理是政府会计的核心内容之一,其管理目标是确保资产的安全、完整和增值。

优化策略:加强资产盘点和清查,定期评估资产价值,防止资产流失,提高资产使用效率,推动资产的合理配置和调剂。

2、负债

负债是政府未来需要偿还的债务,包括借款、应付账款、养老金等,负债管理直接关系到政府的财政稳健和信誉。

优化策略:建立科学的债务预警机制,严格控制债务规模,加强债务管理,确保债务的按时偿还,维护政府信誉。

3、收入

收入是政府通过各种渠道获得的财政资金来源,包括税收、非税收入等,收入管理是政府会计的重要环节,关系到政府的财政收支平衡。

优化策略:加强税收征管,提高税收效率,拓宽收入来源,降低对单一收入来源的依赖,加强收入预算管理,确保收入的合理分配和使用。

4、支出

支出是政府为了实现其职能而发生的资金耗费,支出管理直接关系到政府的公共服务水平和财政可持续性。

优化策略:优化支出结构,加大对重点领域和薄弱环节的支持,加强支出监管,防止支出浪费和腐败现象的发生。

5、净资产

净资产是政府资产减去负债后的余额,反映政府的资产净值,净资产管理是政府会计的基础工作之一。

优化策略:加强净资产的核算和管理,确保净资产的真实、准确,通过优化资产和负债管理,提高净资产的质量和规模。

6、预算结余

预算结余是政府年度预算收入与支出相抵后的余额,预算结余管理是政府会计的重要任务之一,关系到政府的财政稳健和可持续发展。

优化策略:加强预算管理和监督,确保预算的严格执行,完善预算制度,提高预算的科学性和透明度,通过优化收入和支出管理,实现预算的平衡和盈余。

政府会计要素的优化策略

1、加强会计核算和信息化建设,提高会计信息的准确性和时效性。

2、完善政府会计准则和制度,提高政府会计的规范性和透明度。

3、强化内部控制和审计监督,防止财务风险的发生。

4、提高会计人员素质,加强会计人员的培训和教育。

常见问题及解答

1、问:政府会计六大要素的作用是什么?

答:六大要素(资产、负债、收入、支出、净资产和预算结余)构成了政府会计的基本框架,是反映和监督政府财政收支情况的重要手段。

2、问:如何优化政府会计要素的管理?

答:通过加强会计核算和信息化建设、完善政府会计准则和制度、强化内部控制和审计监督、提高会计人员素质等方式,可以优化政府会计要素的管理。

3、问:政府会计的重要性是什么?

答:政府会计对于理解政府财务管理、提高财政资金使用效率、维护财政稳健和信誉等方面具有重要意义。

政府会计要素是政府财务管理的基础,优化政府会计要素的管理对于提高政府财务管理的效率和透明度具有重要意义,通过加强会计核算和信息化建设、完善准则和制度、强化内部控制和监督等方式,可以优化政府会计要素的管理,实现政府的财政稳健和可持续发展。

浙ICP备14032885号-5

浙ICP备14032885号-5