摘要:政府预算会计要素解析是对政府预算会计基本构成要素的详细分析,旨在理解政府预算的财务结构和内容。摘要通常不包含具体的技术性细节、数据、案例或具体政策解读,主要概括政府预算会计的核心要素及其重要性。

本文目录导读:

政府预算会计是财政管理的重要组成部分,它反映了政府在一定时期内财政收支的规模和结构,随着公共财政体系的不断完善,政府预算会计要素也在逐步发展和优化,在探讨政府预算会计要素时,我们必须明确哪些内容是不包含在内的,以便更好地理解和完善政府预算会计体系。

政府预算会计基本要素概述

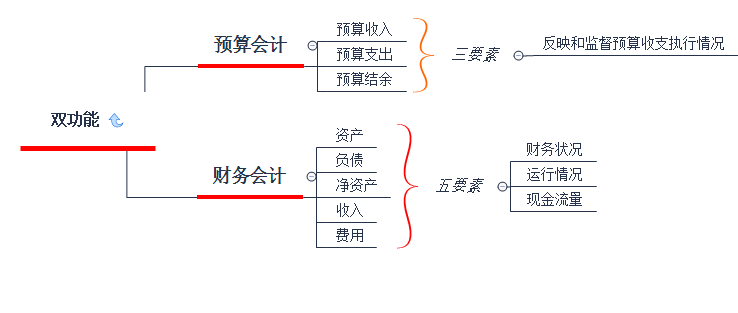

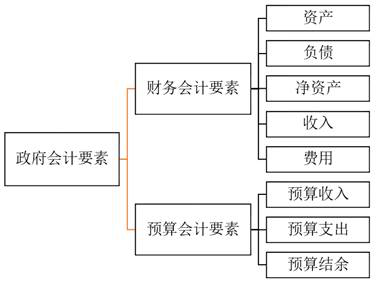

政府预算会计要素主要包括资产、负债、收入、支出等,这些要素构成了政府预算会计的核心内容,反映了政府的财务状况和预算执行情况。

1、政策性损益:政府预算会计主要关注政府的直接财务收支,对于政策性损益,如因宏观经济政策调整带来的损益,并不在预算会计的核算范围内。

2、外部投资与援助:虽然外部投资与援助是政府财政收入的一部分,但它们往往具有特定的用途和条件,其核算和管理方式与一般预算会计有所不同,因此并不完全包含在政府预算会计要素中。

3、社会保障基金:社会保障基金虽然由政府管理,但其运营和核算具有相对独立性,因此不在政府预算会计的核算范围内。

4、长期投资项目评估:政府预算会计主要关注短期财务收支,对于长期投资项目的评估和核算并不包含在内,虽然这些项目对政府的长期发展至关重要,但其会计核算方法和周期与预算会计有所不同。

优化政府预算会计体系的建议

1、完善核算体系:针对政府预算会计不包含的内容,应进一步完善核算体系,确保政府财务状况的全面反映。

2、加强信息化建设:利用现代信息技术手段,提高政府预算会计的信息化水平,为更准确地核算和反映政府财务状况提供支持。

3、强化预算管理:加强预算管理,确保政府预算的合理性和科学性,提高预算执行的效率。

4、加强内部控制和外部监督:建立健全内部控制机制,加强外部监督,确保政府预算会计信息的真实性和准确性。

用户常见问题及解答

Q1:政府预算会计是否包含政策性损益?

A1:政府预算会计主要关注政府的直接财务收支,并不包含政策性损益。

Q2:外部投资与援助在政府预算会计中的地位如何?

A2:虽然外部投资与援助是政府财政收入的一部分,但由于其特定的用途和条件,其在政府预算会计中的地位相对独立。

Q3:社会保障基金是否属于政府预算会计的核算范围?

A3:社会保障基金虽然由政府管理,但其运营和核算具有相对独立性,不属于政府预算会计的核算范围。

Q4:如何优化政府预算会计体系?

A4:优化政府预算会计体系需要从完善核算体系、加强信息化建设、强化预算管理、加强内部控制和外部监督等方面入手。

明确政府预算会计要素不包括的内容,有助于我们更全面地了解和认识政府预算会计体系,在此基础上,我们应进一步完善和优化政府预算会计体系,确保政府财务状况的真实、准确反映,为政府的决策和管理提供有力支持。

浙ICP备14032885号-5

浙ICP备14032885号-5