摘要:,,本文简要概述政府财务会计要素,但不包括深度解析。探讨政府财务会计的优化路径与探索方向。文章指出,政府财务会计需进一步优化和完善,包括提高会计要素的准确性、完善财务报告制度、加强内部控制与审计等方面。应继续探索政府财务会计的改革方向,以适应公共财政管理和国家治理现代化的需求。

本文目录导读:

政府财务会计是反映和监督政府财政经济活动的重要手段,其要素构成对于准确反映政府财务状况至关重要,在实际操作中,政府财务会计要素存在一些不包括的内容,这些内容往往关系到政府财务管理的全面性和准确性,本文旨在探讨政府财务会计要素不包括的内容,并提出相应的优化建议,以期提升政府财务管理的质量和效率。

政府财务会计要素概述

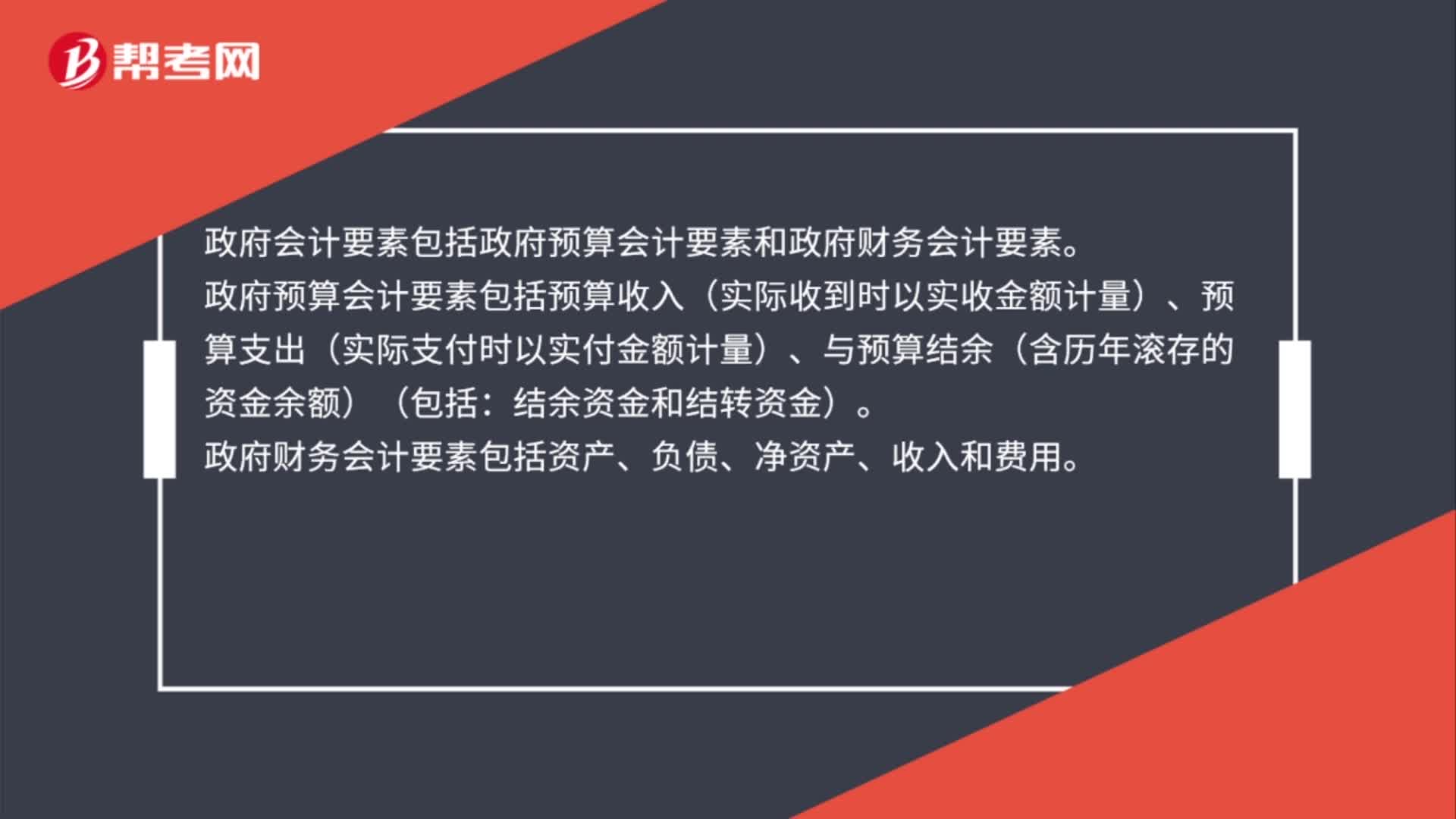

政府财务会计要素是构成政府财务报告的基本元素,主要包括资产、负债、收入、支出等,这些要素反映了政府的财务状况、运营成果以及预算执行等情况,在实际操作中,政府财务会计要素存在一些不包括的内容,主要包括以下几个方面:

1、非货币性资产:如土地、房屋等实物资产,往往未被充分纳入会计要素中。

2、金融资产以外的投资:如股权投资等,在政府财务会计要素中常被忽略。

3、负债的隐性部分:如社会保障支出等长期负债,在政府财务会计中往往被低估或忽略。

4、公共服务等非财务信息:虽然与财务状况紧密相关,但通常不被纳入会计要素中。

1. 非货币性资产未充分纳入的原因

非货币性资产,如土地、房屋等实物资产,在政府财务会计中往往因评估困难、管理成本高等原因而被忽略,这些资产的流动性较差,其价值难以准确计量,也导致其常被排除在会计要素之外。

2. 金融资产以外投资被忽略的影响

股权投资等金融资产以外的投资,在政府财务会计中常被视为非核心业务而被忽略,这些投资对于政府的长期财务稳健性和多元化发展具有重要意义,其忽略可能导致政府财务状况的片面反映。

3. 负债隐性部分的挑战

隐性负债,如社会保障支出等长期负债,由于其未来性和不确定性,常常在会计报告中难以体现,这可能导致政府财务状况的误判,甚至引发财政风险。

4. 非财务信息的重要性及其缺失的影响

公共服务等非财务信息虽然难以量化,但它们对于全面评估政府财务状况和运营成果具有重要意义,缺乏这些信息的报告可能导致决策者对政府财务状况的片面认识。

优化建议

针对以上不包括的内容,本文提出以下优化建议:

1. 完善资产计量方法

对于非货币性资产,应完善计量方法,充分考虑其经济价值和使用价值,合理纳入会计要素中。

2. 拓展投资领域的会计覆盖

政府应加强对金融资产以外投资的会计覆盖,全面反映政府的投资活动,以体现其多元化发展的战略意图。

3. 充分披露隐性负债

对于隐性负债,应在会计报告中充分披露,并采取相应的风险管理措施,以确保政府财务状况的全面性和准确性。

4. 引入非财务信息报告制度

建立非财务信息报告制度,将公共服务等非财务信息纳入政府财务报告体系,以提供更全面的决策依据。

政府财务会计要素不包括的内容对于全面反映政府财务状况具有重要影响,通过完善资产计量方法、拓展投资领域的会计覆盖、充分披露隐性负债以及引入非财务信息报告制度等措施,可以有效提升政府财务管理的质量和效率,这有助于决策者更全面地了解政府财务状况,为政府的决策提供更准确、全面的依据。

浙ICP备14032885号-5

浙ICP备14032885号-5